Transitamos el cierre del 2018, tanto nosotros, los asesores tributarios de las empresas, como los contribuyentes, ponemos la atención sobre las declaraciones juradas anuales en el Impuesto a las Ganancias y Bienes Personales.

Sin embargo, Diciembre también nos encuentra en un escenario donde las reglas del juego cambian constantemente.

En mayo del 2019 (cuando se realicen la DDJJ por las tenencias a diciembre 2018) se comenzará a aplicar la reforma tributaria. Estamos a punto de disfrutar los “beneficios” que en teoría esta reforma nos otorgaría.

En este marco, recordemos que:

Para el 2018, el Mínimo No Imponible para Bienes Personales va a ser 1.050.000, y la alícuota va a ser del 0,25% SOBRE EL EXCEDENTE. La tendencia de estas reformas eran perseguir una disminución de la tasa gradual y un aumento en el mínimo no imponible, hasta el 2019, para luego eliminarlo.

Además, este es el último año que quienes hicieron su DDJJ de buen contribuyente (porque no entraron en el Blanqueo) se beneficiarían de la exención del impuesto. A partir del año que viene ingresan en la masa de contribuyentes activos.

Sin embargo, pareciera que la actual crisis y la necesidad de disminuir el déficit fiscal hecha por la borda estos proyectos que tendían a disminuir la presión tributaria.

El 6 de Diciembre del corriente, se aprobó la ley que modifica la ley del impuesto a los bienes personales a partir del 2019 (DDJJ que se presentará en el 2020)

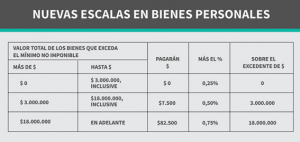

En el siguiente cuadro se observan las modificaciones:

¿Qué significa esto?

– El mínimo no imponible aumenta de $1.050.000 a $2.000.000, pero con la salvedad, de que, quienes tengan bienes por 2 millones, tendrán que pagar por el total. Es decir, se elimina el mínimo no imponible exento.

– Se exime del impuesto a la CASA HABITACIÓN con un tope de 18 millones de pesos (hoy USD 470.000)

– Se crea una alícuota escalonada

– No se tiende a la eliminación del impuesto.

¿Cómo afectan dichas modificaciones al contexto económico?

Estas modificaciones y marchas atrás generan cambios de gran impacto, dando lugar a un panorama de incertidumbre ante reglas fluctuantes e impredecibles.

Así es que, esta perspectiva dificulta la planificación financiera de los actores económicos y sectores productivos, y atrasa el crecimiento económico.